地平线港股IPO,赶超英伟达的“晋级之战”即将打响

3 月 26 日,地平线正式向港交所递交招股书,高盛、摩根士丹利、中信建投为其联席保荐人,作为中国汽车智能驾驶芯片的希望,确实特别吸引汽车以及相关人士的眼球。作为智驾芯片双独角兽——黑芝麻和地平线,谁将成为夺下国产自动驾驶芯片第一股的桂冠,答案现在已经浮出水面。

而在地平线先于黑芝麻成为国产自动驾驶芯片第一股之外,公司也有自己的“烦恼”,那就是怎样代表智驾芯片龙头追赶行业巨头英伟达。

国产自动驾驶芯片大龙头

地平线成立于2015年,是国内领先的智能驾驶计算方案供应商。公司至今已完成15轮融资,累计筹集了23.62亿美元。目前估值提升至87.10亿美元,约合人民币628亿元。

股权结构方面,余凯通过家族信托及受控实体持有公司约15.32%的A类普通股,黄畅持有约3.45%,陶斐雯持有1.5%,而员工持股平台持有9.61%。

根据天眼查数据,此前地平线引入的机构和产业资本包括:上汽集团、广汽集团、长城汽车、比亚迪、英特尔、立讯精密、黄浦江资本、云锋基金、五源资本、红杉资本、高瓴、黑石、SK Hynix、宁德时代、韦尔股份、舜宇光学等股东。

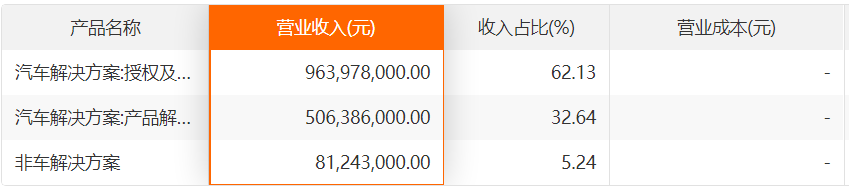

经营方面,近两年地平线营收增长迅速,仅2023年地平线营收就达到15.52亿元,同比增长超过70%。其中主营业务汽车解决方案授权营收达到9.6亿,占总营业收入的62.13%,产品方案的营收达到5亿元,占比为32.64%。

从招股说明书来看,从2022年开始,地平线的“授权及服务”的营业收入就超过了“产品解决方案”,且两者业务差距在不断加大。到了2023年,授权及服务营业收入达到9.63亿,几乎是产品解决方案的两倍。

地平线下游主要客户是国内汽车企业。根据招股书援引灼识咨询的资料,按2023年解决方案装机量计算,地平线为中国本土OEM(整车厂)的第二大高级辅助驾驶解决方案提供商,在国内市场的份额为21.3%。截至2023年年末,中国前十大整车厂均为地平线的客户。

地平线客户群体不断扩大,营收不断增长的同时,公司毛利也在不断增长,且一直稳定在较高的毛利位置。2021年到2023年,地平线毛利率分别是70.9%、69.3%、70.5%。

不过尽管毛利很高,但从招股书信息来看,地平线依然处于亏损状态,且亏损规模还在不断加大。2021年至2023年,地平线的净亏损分别为20.64亿元、87.2亿元、67.39亿元;经调整净亏损为11.03亿元、18.91亿元、16.35亿元。对于亏损原因,地平线给出的解释是需要大量前期投资、规模经济效应尚未释放、采用权益法入账的分占投资业绩等影响。考虑到智能驾驶目前还处于初级阶段,现在正是前期攻城略地之时,这种亏损也在意料之中,未来随着行业的渗透,亏损将快速收敛。

企业上市并不是发展的终点,恰恰相反是 下一阶段发展的起点。可问题是对于地平线来讲怎样直面英伟达等国外厂商的竞争。

未来能赶超英伟达吗?

地平线目前虽距离盈利目标尚有一段距离,但考虑到智能驾驶技术的早期发展阶段,未来市场空间广阔。

尤其是与行业领导者英伟达之间的竞争态势,其自成立之初便确立了高标准的定位。根据招股书所述,地平线致力于成为“市场领先的乘用车高级辅助驾驶(ADAS)和高阶自动驾驶(AD)解决方案供应商”,并拥有独特的软硬件技术。

近年来,我国高级辅助驾驶及高阶自动驾驶解决方案的市场规模实现了显著增长,从2019年的39亿元攀升至2023年的245亿元,年均增长率约为60%。展望未来,到2030年,我国智能驾驶解决方案的市场规模有望突破4000亿人民币。尽管前景看好,但地平线仍需面对诸多挑战。按2023年解决方案装机量计算,地平线在中国本土OEM(整车厂)中位列第二大高级辅助驾驶解决方案提供商,市场份额为21.3%,在NOA计算方案市场中占据近31%市场份额,仅次于英伟达。

在全球百TOPS级大算力自动驾驶芯片市场中,地平线与英伟达是仅有的两家实现量产的企业。同时,地平线也是国内唯一与国际汽车集团达成深度合作的芯片企业。自2022年9月起,征程5的出货量已突破20万片,月度平均出货超过2万片。在合作车企方面,征程5已累计获得超过9家车企共20多款车型的量产定点。

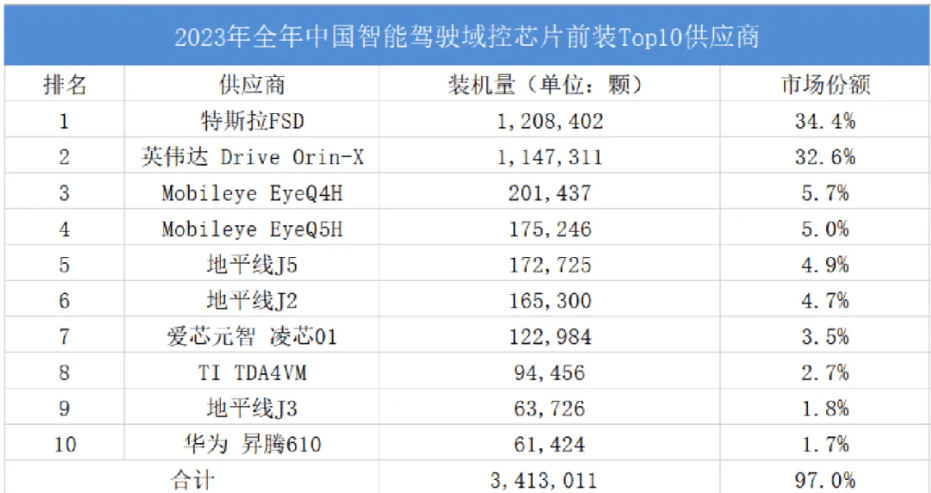

然而,根据盖世汽车研究院的统计,2023年智能驾驶芯片市场份额前四名分别为特斯拉FSD芯片、英伟达Orin、Mobileye EyeQ4H和Mobileye EyeQ5H,而地平线的三款车规级芯片征程5、征程2和征程3虽位列第五、第六和第九,但合计市场份额仅为11.4%。因此,地平线仍需加速追赶。

面对未来的挑战,地平线CEO余凯指出,智能驾驶芯片产业在2030年之前将朝着两个方向发展:一是提高辅助驾驶的普及率,二是持续向高阶智能驾驶迈进。这将要求进一步提高智能驾驶方案的计算和算法融合程度。现在地平线的征程5系列已完成智能驾驶L2以上级别的市场过渡,并成功搭载于理想L8和比亚迪汉EV等车型。

但当下地平线在产品上与英伟达仍存在一定差距,例如英伟达的Orin X芯片算力高达254 TOPS,位居业内量产芯片之首,而地平线征程5的算力为128 TOPS。此外,在工艺制程和兼容性方面,英伟达Orin X也占据优势。然而,地平线在成本控制、低延迟性能及普及能力等方面展现出竞争力,且其快速迭代能力和对本土市场的深入理解为其在与英伟达的竞争中提供了独特优势。

展望未来,地平线追赶的关键在于其最新的征程6旗舰芯片。据悉,该芯片算力将达到560 TOPS,有望逐渐追赶上英伟达Orin X芯片。地平线计划于今年四月份发布征程6系列的计算方案,并预计于今年10月份完成首批量产车型的交付。这将有助于进一步提升地平线在高阶智能驾驶市场的市场占有率。

为实现这一目标,地平线需要更多的资金和技术投入。若能成功在港股上市,将为地平线的研发与市场拓展提供更为稳定和丰富的资金来源。面对未来智能驾驶芯片的巨大潜力,甚至可能应用于“低空经济”,对于地平线而言,上市或许只是商业化道路的新起点,追上英伟达的技术水平和市场占有率亦非不可能之事。(作者:晓楠)

本文地址:http://www.cnzhilian.com/pinpai/2024-04-02/672077.html

友情提示:文章内容为作者个人观点,不代表本站立场且不构成任何建议,本站拥有对此声明的最终解释权。如果读者发现稿件侵权、失实、错误等问题,可联系我们处理

- 上一篇:技术持续革新,中国光伏产业发展有了“新质”动力

- 下一篇:返回列表

- 地平线港股IPO,赶超英伟达的“晋级之战”即将打响2024-04-02 11:54:44

- 江苏恒瑞医药股份有限公司药品纳入突破性治疗药物程序2024-04-02 11:32:21

- 辽宁公布4起药品安全行政执法典型案例2024-04-02 11:31:55

- 正序(上海)生物医药科技有限公司药品申请临床试验默示许可获受理2024-04-02 11:31:13

- 2023~2024年度中国药品零售市场畅销品牌揭晓2024-04-02 11:30:41

-

国家食品药品监督管理局查询入口

国家食品药品监督管理局查询入口

2023-05-11

-

中国四大顶级医院

中国四大顶级医院

2023-09-13

-

70岁以上老人核酸检测费用多少 新规定明天起不做核酸了吗

2022-11-07 17:44:38

-

十大不建议买的纯牛奶排行,不能喝牛奶的原因

2023-06-30 14:06:52

-

梅婷现任70岁老公曾剑个人资料(曾剑个人资料)

2022-09-08 09:22:36

-

烟台今天已封闭的小区 烟台现在封闭小区名单有哪些

2022-10-12 09:07:30

-

张家界桑植新娘吴梅婚纱照事件完整版 看女主出轨聊天内容视频

2022-11-11 14:27:00